Saatteeksi: Laitan tähän vähän laajemman johdannon aiemman blogini johtopäätöksille

https://blogit.kansanuutiset.fi/volanen-vasemmalta/kohtuus-kaikessa-kaikille-kaikkialla-aina/

Investoiminen (invest), sijoittaminen merkitsi myöhäisellä 1400 -luvulla, ”pukeutumista viranhoitajan viralliseen kaapuun” (lat. investire pukeutua, peittää, ympäröidä; in + vestire, sisään + pukeutua, vaatettaa, *eu-”pukeutua.) Merkitys ”käyttää rahaa voiton tuottamiseen” löytyy 1610 -luvulta Itä-Intian kaupan yhteydestä (it. investiere, antaa pääomalle uusi muoto).

Siis muoto, kaapu, vai ympyröity, ymmärretty sisältö, elämä?

Viime aikoina on puhuttu paljon reaalitalouteen kohdistuvien investointien vähäisyydestä niin Suomessa kuin maailmalla laajemminkin. Arviot tavoitelluista palautuksista, siis voitoista, ovat olleet liian alhaiset ja riskialttiit suhteessa siihen mitä rahatalouden puolella on saatavissa. Rahastahan ei ole ollut nyt puutetta, siitä ovat pitäneet huolen sekä yksityiset että julkiset (keskus)pankit.

Investointeja on vähintäänkin kahta eri sorttia: (A) investoidaan uusien tuotteiden valmistamisen aloittamiseen, (B) investoidaan jo olemassa olevan tuotantoprosessin tehostamiseen.

Ensimmäinen vaihtoehto tuo onnistuessaan yritykseen lisää työtä, jälkimmäinen vähentää työn määrää tuoteyksikköä kohden ja siten työn määrä vähenee yrityksessä ellei tuotannon määrä vastaavasti nouse tai voittosuhde tuotetta kohden parane.

On siis pystyttävä valtaamaan markkinaosuuksia ja toimittava – kuten nykyään sanotaan – diskruptiivisesti, ts. harrastetaan ”tuhoavaa luovuutta”, kuten EK asian määrittelee: ”Taloudessa disruptiolla tarkoitetaan markkinoilla tapahtuvaa murrosta – häiriötä, hajaannusta tai jopa sekasortoa. Disruptiivinen keksintö tai teknologia aiheuttaa markkinoiden uudelleen määrittymisen ja lopulta tuottavuuden parantumisen.”

Kun tuottavuus paranee ja käytetty työmäärä/raaka-aine tuoteyksikköä kohden vähenee, niiden tuotannollinen arvo laskee. Siten on joko lisättävä tuoteyksiköiden määrää ja/tai voittosuhdetta yksikköä kohden, jotta hanke kannattaisi. Väliaikainen voittosuhteen paraneminen heikkenee sitä mukaa kun kilpailijat omaksuvat uuden tekniikan tai pistävät vieläkin paremmaksi. Kilpailu siis ei kasvata arvokakkua vaan supistaa sitä ja pitemmällä tähtäimellä vain tuotannon lisäys kasvattaa arvomassaa kokonaisuudessaan.

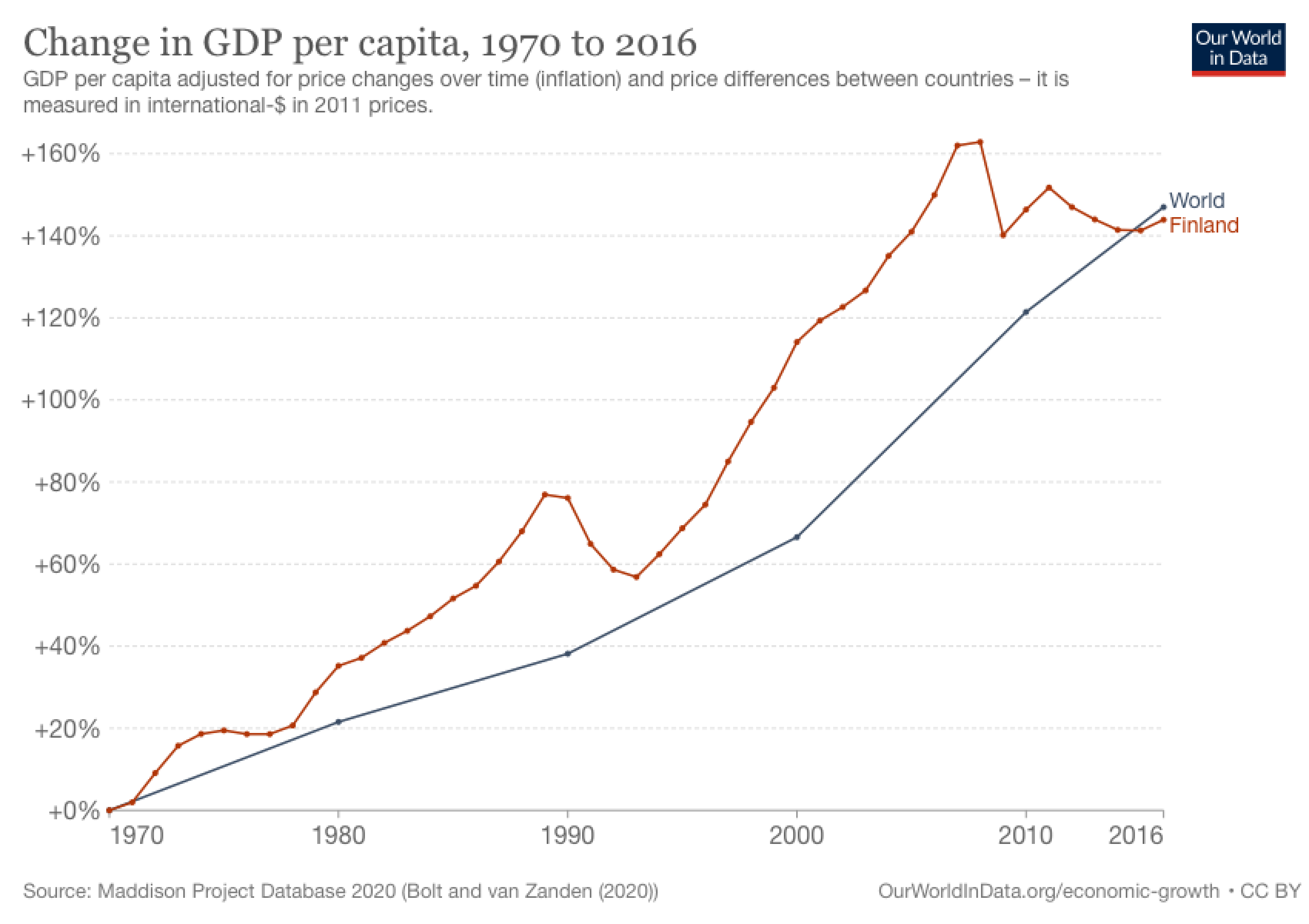

Karkeasti arvioiden tuottavuus on maailmantaloudessa reilusti kaksinkertaistunut viimeisten noin 30-40 vuoden kuluessa. Tämä merkitsee, että samassa ajassa tuotetaan yli kaksi kertaa enemmän tavaroita ja palveluita kuin 70 -luvulla. BKT on kasvanut henkilöä kohden Suomessa ja maailmassa keskimäärin noin 150% (1970-2016). Suomen BKT -kasvuluvut tällä vuosituhannella ovat pysähtyneet.

Tuottavuutta lisättäessä ja voittoja turvattaessa on tuotantoprosessin läpi siis virrattava yhä suurempia tavaramääriä ja niiden raaka-aineita, jotta saavutettaisiin uusi kannattava tuottavuustaso: tuottavuuden lisääntyessä tuotannon läpi kulkevien ainesten määrän on kasvettava nopeammin kuin voittojen. Näin voidaan toimia niin kauan kun voidaan olettaa, että resursseista ei ole pulaa, ei työvoimasta, ei raaka-aineista eikä ajasta.

Ensimmäinen, mistä tuli pulaa, oli kuitenkin pula kysynnästä jo valmistetuille tuotteille. Kun tuotantoa ohjaa pääomasuhteen määrittämä (rahan)arvon lisääminen, niin kysynnän puutetta yritettiin paikata rahalla ilman arvoa ensin yksityisten pankkien tyhjästä synnytetyllä ja sittemmin keskuspankkien fiat -rahalla.

Siten yhä suurempi määrä yhteiskunnassa tehdystä työstä on pääoman kasautumisen kannalta tuottamatonta: koti- yhteisö- ja julkistaloudet (care&life economy) eivät vain kuluta vaan ovat nyt reaalisia tuottajia. Tämän tuotannon positiiviset ulkoisvaikutukset (positive externatities) ovat välttämätön ehto ja edellytys yksityiselle tavara- ja palvelutuotannolle (consum economy), joka on omista kustannusrakenteistaan ne – kuten ympäristövaikutuksetkin – ulkoistanut muiden maksettaviksi (negative externalities).

Niinpä rahamuotoisten pääomien volyymit ovat kasvaneet siihen mittaan, että niiden arvon ylläpito on reaalisen tuotannon kautta mahdotonta. ”Jos nyt työllistäisimme puoletkin maailman kaikesta saatavilla olevasta työvoimasta sillä tuottavuustasolla, joka nyt on välttämätön pääoman kasaantumiselle (huomioiden resurssien käyttö ja tuotteiden vaatiman raaka-aineet) niin se johtaisi maapallon ekosysteemin välittömään romahtamiseen” (Ortlieb, 2010).

Niinpä omaisuuserien arvon ylläpito rahan painamisella on mahdollista vain niin kauan kuin 1) se lisää omaisuuserien arvotonta arvonnousua, siis niiden inflaatiota, 2) edistää omaisuuserien keskittymistä yhä harvempiin käsiin, 3) se ei aiheuta hallitsematonta hinta/palkkainflaatiota, 4) edes jonkinlainen reaali-investointien kannattavuus jollakin aikajänteellä saadaan esiin yleisesti käytetyissä laskentamalleissa.

Keskustelu tuotannon ja kulutuksen – yksityisen ja julkisen talouden – niin myönteisistä kuin kielteisistä ulkois(tus)vaikutuksista pakottaa meidät hylkäämän sen oletuksen, että voisimme pelkän käteismaksu-suhteen (cash nexus) kautta, markkinavälitteisesti hallitusti purkaa tämän rahaydinpommin.

Miten ratkaista yhtälö, jossa joko hallitusti ja hallitsemattomasti joudumme toteuttamaan ohjelman Kohtuus kaikessa, kaikille, kaikkialla, alati. Sehän edellyttää radikaalia resurssien uudelleenjakoa kansakuntien kesken ja kansakuntien sisällä.

Silmiini on sattunut kuusi eri ajatusta:

- Demokraattinen sentralismi, ensimmäistä tai jälkimmäistä painottaen, kestävyyssiirtymä on puhtaasti politiikkaa ja poliittisen päätöksenteon asia.

- Valtiosääntely ja markkinat, ensimmäistä tai jälkimmäistä painottaen, kestävyyssiirtymä on tavoitteiltaan poliittinen hanke, mutta sen toteuttaminen tehdään markkinoiden kautta politiikan asettamissa kehyksissä.

- Paikallismarkkinat, ts. uskotaan kunkin kansakunnan sisäisiin markkinoihin ja viimekädessä taloudelliseen omavaraisuuteen.

- Kansainväliset markkinat, ts. uskotaan kansainväliseen suhteelliseen etuun perustuvaan työnjakoon ja tuotantoketjuihin sekä markkinahinnoittelun ohjaavaan voimaan.

- Vastuulliset rahamarkkinat, ts. uskotaan siihen, että niillä, joilla nyt taloudellisia resursseja ohjattavanaan, asettuvat kestävän siirtymän kannalle investointeja ohjatessaan: raha saa sosiaalisen ja ekologisen arvon (values).

- Yhteisöllistetyt rahamarkkinat, ts. lähdetään siitä, että jokaiseen taloudelliseen transaktioon saadaan upotettua kestävyyssiirtymän edellyttämät tavoitteet ja velvoitteet, ts. rahan funktionaalisia tehtäviä (laskentayksikkö, vaihdonväline, arvonsäilytys) laajennettaisiin erikseen ohjelmoitaviksi yhteyskäytänteiksi (ecosocial protocols), jotka huomioivat kestävyyssiirtymän sosiaaliset ja ekologiset vaatimukset. Raha on siis ekologisesti ja sosiaalisesti viisasta.

Kun nyt elämme keskuspankkivetoista finanssikapitalismia ja kun huomioimme käytettävissä olevan aikaikkunan, pari vuosikymmentä, niin vaihtoehdot 1, 3 ja 4 ovat poissuljettuja, jos haluamme välttää kansansakuntien vastakkainasettelut ja sodat. Rahamarkkinoiden vastuullisuudessa (5. vaihtoehto) painaa pitkälti se, miten kansainväliset institutionaaliset sijoittajayhteisöt tulevat asennoitumaan. Lisäksi viimeinen, kuudes vaihtoehto, on pitkälti vielä ideointivaiheessa.

Jos ja kun korostamme valtioiden roolia kestävyyssiirtymässä (vaihtoehto 2), uhkana on, että alamme pelastamaan kansakuntia ja kansantalouksia militarisoimalla niitä asettumatta kestävyyssiirtymän vaatimalle kannalle. Jos vielä talouden perusmekanismi – pääomasuhteeseen perustuva pakollinen voiton ja kasvun tavoittelu – jää talouden dynamiikan ytimeen, joutuu valtiollinen sääntely alati vaikeuksiin investointien ajoituksessa ja kohdentamisessa.

Pääomasuhteen yhteiskunnallistaminen – rahalla olisi siis sosiaalinen ja ekologinen arvo, se olisi smart ecosocial money – edellyttäisi, että nykyinen uusintava talous (care&life economy) kääntyisi jaloilleen ja tulkittaisiin vaurautta tuottavaksi eikä pelkästään sitä kuluttavaksi. Lisäksi nykyinen tavara- ja palvelutuotanto (consum economy) olisi nähtävä luontoa uusintavaksi, ts. sen tehtävä olisi huolehtia kestävyyssiirtymästä uusiutumattomien ja uusiutuvien luonnonvarojen asettamissa rajoissa – siis kohtuus kaikessa, kaikille, kaikkialla, alati!

Investoinnit eivät voi siis olla virallinen kaapu, pääoman muodon muuttaja, vaan sisällön ympyröijä, elämän ymmärtäjä.

Lähteet

Disruption https://ek.fi/ajankohtaista/blogit/viikon-kysymys-mita-tarkoittaa-disruptio/

Invest https://www.etymonline.com/search?q=invest&ref=searchbar_searchhint

Ortlieb, P. C. 2010. Zu gut für den Kapitalismus. Blockierte Potenziale in einer überforderten WirtschaftDenknetz Schweiz (Publisher) Denknetz Jahrbuch 2010 (8), ss. 12 – 19, Zürich.